Les entreprises agricoles néerlandaises ont un bon accès aux financements publics. Seuls 2 à 7% de la demande de financement ne sont pas satisfaits, ce qui est bien inférieur à celui de la plupart des autres pays européens. Le ministre Schouten écrit cela dans une lettre à la Chambre basse. Le besoin de financement non satisfait est principalement un facteur d'acquisitions et de transition vers une agriculture plus durable. Le gouvernement devra aider ici.

En ce qui concerne la situation financière des Pays-Bas, le ministre cite une série de vingt-cinq rapports européens, dans lesquels le financement agricole dans les différents États membres a été examiné, et une étude de Wageningen sur la situation du capital des entreprises agricoles néerlandaises.

Acquisitions et durabilité

Les goulots d'étranglement de financement sont principalement liés aux rachats d'entreprises et à la prise de mesures vers la durabilité. Les acquisitions sont devenues plus difficiles car les entreprises ont pris de la valeur et les acheteurs manquent souvent de fonds propres. Ce problème est souvent résolu au sein de la situation familiale, mais il est difficile pour des personnes de l'extérieur de démarrer une ferme.

La situation des entreprises néerlandaises est plutôt bonne, conclut le ministre. Il n'y a pas d'obstacles majeurs pour les agriculteurs à soumettre des demandes de financement à leur banque. Mais en même temps, le capital des entreprises a augmenté; l'étude WEcR montre que le capital moyen d'une entreprise est passé de 1.5 million d'euros en 2001 à 3.5 millions d'euros en 2018. Avec cette croissance, le nombre de prêts bancaires a également quasiment doublé; alors qu'en 2001, les banques avaient encore 18 milliards d'euros d'encours de crédit dans le secteur agricole, c'était 33 milliards d'euros il y a deux ans. Les frais d’intérêt sur ce capital emprunté ont toutefois baissé ces dernières années en raison des faibles taux d’intérêt.

Les entreprises qui souhaitent passer à une agriculture plus durable peuvent aussi avoir souvent du mal à trouver des financements pour effectuer les dépenses nécessaires. Les banques considèrent le financement de ce changement comme risqué et, après la crise du crédit d'il y a dix ans, sont devenues plus prudentes pour prêter de l'argent à des projets risqués. De plus, en quelques années, les banques du monde entier se mettent d'accord sur des directives encore plus strictes (les directives de Bâle IV), qui les obligent à mieux couvrir les prêts à risque - et cela signifie généralement qu'elles souscrivent moins de ces prêts.

Tâche gouvernementale

Le ministre Schouten conclut qu'il incombe au gouvernement de combler ces lacunes. Cela se fait, entre autres, avec le Vermogens Versterkend Krediet, disponible depuis cette année et qui accompagne les acheteurs et les start-up, et avec un fonds d'investissement en capital à risque, qui s'adresse aux entrepreneurs qui souhaitent se convertir.

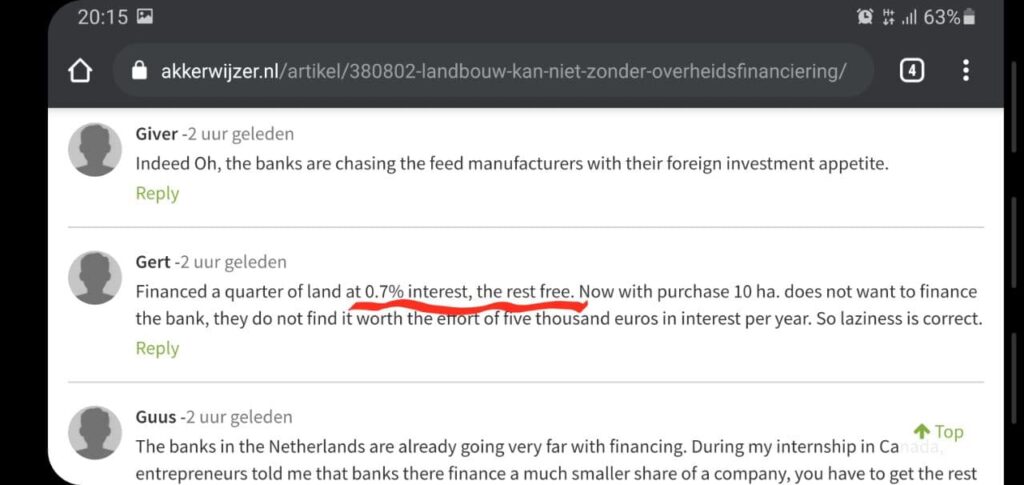

… .Un des commentaires: